更新日 2024.04.08

グループ通算制度の修更正の遮断措置に関する論点解説

第5回(最終回) 修更正があると通算税効果額は変わるの?

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム小委員会委員

税理士・公認会計士 足立 好幸

グループ通算制度の修更正の遮断措置について、その概要と実務で生じる論点について解説します。

当コラムのポイント

- 遮断措置とは、自社のみで修更正を完結させる仕組み。

- 全体再計算に該当するケースは多くない。

- 遮断のさせ方は3つのパターンに分かれる。

- 修更正の情報は親法人が一括管理する必要がある。

- 修更正で通算税効果額の見直しが必要な場合もある。

前回の記事 : 第4回 グループ通算制度の修更正と遮断措置に関する実務上気になること

第5回は、グループ通算制度の申告において、修更正があった場合に通算税効果額はどうなるのか、について解説したい。

まず、通算税効果額の授受を行うかどうかは任意となるため、通算法人において修更正があった場合に各通算法人の通算税効果額を修正して精算するかどうかも任意となる。

ただ、当初申告で精算した通算税効果額と修更正後の正しい通算税効果額に差異が生じる場合にその差異を精算しないと通算法人間の税負担の公平性が損なわれることとなる。

したがって、当初申告で通算税効果額の授受を行っている通算グループについては、各通算法人において修更正があった場合、通算グループでその修更正に対応して通算税効果額を再計算して精算することが合理的といえる。

ただし、グループ通算制度では、修更正について、遮断措置と全体再計算の2つの取扱いがある。

また、試験研究費の税額控除については、損益通算・繰越欠損金の通算と遮断措置(進行事業年度調整措置を含む)の仕組みが異なる。

さらに、修更正の対象となる法人税又は地方法人税の額に係る通算税効果額について、その通算法人の修更正の対象となった事業年度又はその通算法人の修更正の対象となった事業年度終了の日に終了する他の通算法人の事業年度の利益積立金額に反映させるかどうかも問題となる。

そのため、通算法人又は他の通算法人において修正申告又は更正処分があった場合における通算税効果額の修正については以下の3つに分けて考える必要がある。

なお、以下では、修更正事由について、過年度遡及適用による修正再表示が必要になるものに該当しないものとする。

1 遮断措置が適用される場合(損益通算・繰越欠損金の通算)

第3回の図表4及び図表7の計算例を見てもらうとわかると思うが、通算法人で損益通算又は繰越欠損金の通算について遮断措置が適用される場合、その通算法人又は他の通算法人では、損益通算における欠損金額の配分額、繰越欠損金の通算における非特定欠損金額及び損金算入限度額の配分額は当初申告額で固定されることとなるため、その通算法人又は他の通算法人において損益通算や繰越欠損金の通算に係る通算税効果額は変わらないこととなる。

つまり、通算法人で損益通算について遮断措置が適用される場合は、各通算法人の通算税効果額に係る通算対象欠損金額及び通算対象所得金額は当初申告額で変わらず、通算法人で繰越欠損金の通算について遮断措置が適用される場合は、各通算法人の通算税効果額に係る被配賦欠損金控除額及び配賦欠損金控除額は当初申告額で変わらないため、通算税効果額も当初申告額で変わらないこととなる(当初申告の通算税効果額と修更正後の通算税効果額は同額となる)。

2 全体再計算が適用される場合(損益通算・繰越欠損金の通算・試験研究費の税額控除)

通算法人で修更正事由が生じた場合で、通算法人全社で全体再計算が適用される場合は,通算税効果額も再計算して差額を精算することになる。

この場合、各通算法人の修更正の対象となる事業年度において、修更正に伴う通算税効果額の修正額を別表5(1)「未払通算税効果額」に反映させることとなる。

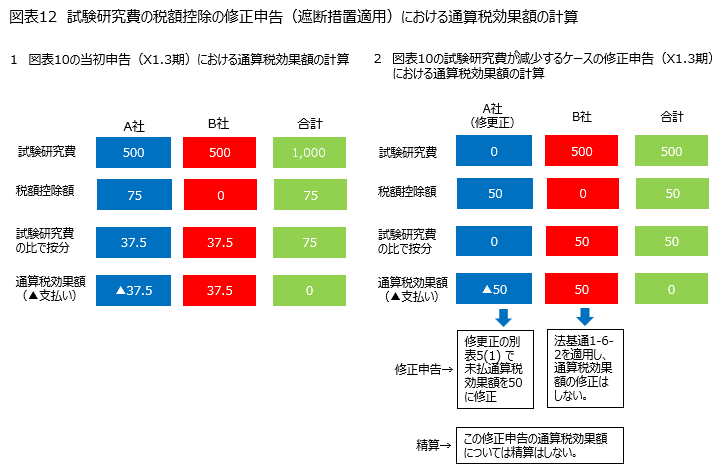

3 遮断措置が適用される場合(試験研究費の税額控除)

試験研究費の税額控除について、遮断措置が適用される場合、修更正事由が生じた通算法人で自社の計算要素のみを修正して全体再計算を行い、その差額をその通算法人が追加で納税することになる。

つまり、損益通算や繰越欠損金の通算の遮断措置と仕組みが異なり、試験研究費の税額控除の遮断措置については、結果的に全体再計算を行うことになるため、通算グループ全体の税額控除額の減少額に対応して通算税効果額も修正する必要がある。

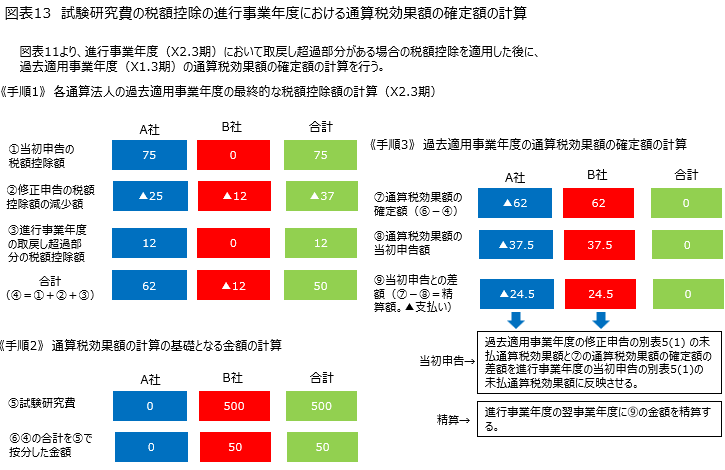

また、試験研究費の税額控除に係る進行事業年度調整措置として「取戻し超過部分がある場合の税額控除」が適用され、取戻し超過額(還付額に相当する税額控除額)が進行事業年度において過去適用事業年度の法人税額の比で配分され、税額控除されることとなる。

そのため,各通算法人の過去適用事業年度の最終的な税額控除額は,次の①及び③の合計額から②を減算した金額となる。

- ① 当初申告における試験研究費の税額控除額

- ② 修更正(遮断措置の適用)による試験研究費の税額控除額の減少額

- ③ 進行事業年度の取戻し超過部分がある場合の税額控除額

そして、「各通算法人の過去適用事業年度の最終的な税額控除額(①+③-②)の合計額を各通算法人の修更正後の一般試験研究費の額又は特別試験研究費基準額の比で按分して算出した金額」と「各通算法人の過去適用事業年度の最終的な税額控除額(①+③-②)」との差額に基づいて、本来あるべき通算税効果額を計算し、その差額を精算することが各通算法人の税負担の観点から理論的であると考えられる。

また、試験研究費の税額控除について修更正に伴い通算税効果額の修正を行う場合、その遮断措置を適用した通算法人では、過去適用事業年度の申告書において、遮断措置適用後の試験研究費の税額控除可能額に基づいて、自社の通算税効果額を再計算し、再計算後の通算税効果額と当初申告の通算税効果額の差額を別表5(1)「未払通算税効果額」(利益積立金額)に反映することとなる。

一方、他の通算法人では、その通算法人の修更正の影響を遮断するため、 法人税基本通達1-6-2 (他の通算法人に修更正があった場合の本税に係る通算税効果額の利益積立金額の計算)を適用し、過去適用事業年度の申告書では通算税効果額(利益積立金額)の修正は行わないことが可能となる。

いずれも、進行事業年度の申告書において、通算税効果額を再計算し、再計算後の通算税効果額と当初申告の通算税効果額の差額を別表5(1)「未払通算税効果額」(利益積立金額)に反映する(既に過去適用事業年度において計上しているものを除く)。

最後に、進行事業年度において、通算税効果額の差額を通算グループ内で精算する。

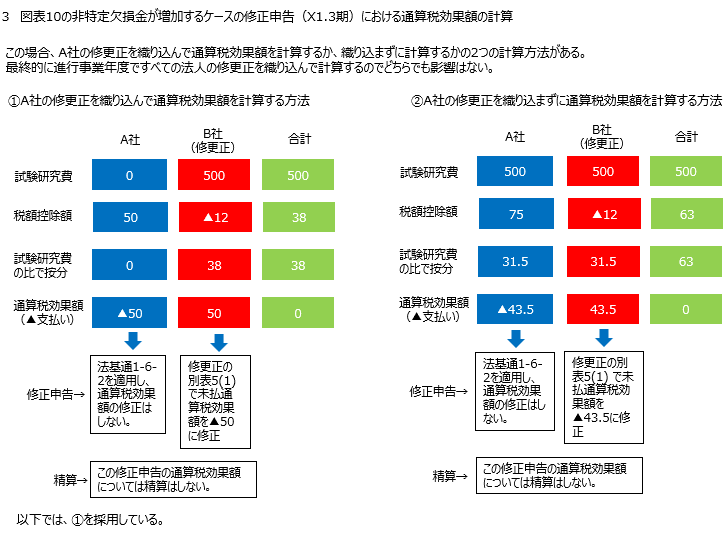

以上について、度を越す難しさがあると思うので、第3回で紹介した図表10及び図表11の計算例を使って、試験研究費の税額控除の修更正による通算税効果額(法人税分)の修正を示したい。

さて、この試験研究費の税額控除に係る通算税効果額の修正計算については、翌年度(X3.3期)以後も、この過去適用事業年度(X1.3期)について、いずれかの通算法人で修正申告が続くだろうし、他の過去適用事業年度(X2.3期)を対象とした修正申告についても、新たに通算税効果額の修正計算を行う必要も生じるだろう。そのため、試験研究費の税額控除に係る通算税効果額の見直しは大きな事務負担が生じることが明らかであり、実務上悩ましいところである。

第1回~第5回までありがとうございました。

了

この連載の記事

-

2024.04.08

第5回(最終回) 修更正があると通算税効果額は変わるの?

-

2024.04.08

第4回 グループ通算制度の修更正と遮断措置に関する実務上気になること

-

2024.03.25

第3回 どのように遮断されるの?

-

2024.03.11

第2回 全体再計算に該当するケースって多いの?

-

2024.03.04

第1回 グループ通算制度の遮断措置って何なの?

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。