更新日 2024.04.22

キャッシュレス納付・電子納税の実務対応

第1回 キャッシュレス納付・電子納税の概要

TKC全国会 中堅・大企業支援研究会 幹事

TKC全国会システム委員会 電子申告システム小委員会 委員長

税理士 長谷川 暢彦

資本金1億円超の大法人における電子申告義務化により、令和4年度の法人税の電子申告割合は90%を超えました。この電子申告の普及とともに、納税者の利便性向上と税務行政の効率化を図る観点から、キャッシュレス納付の普及も進んでいくものと考えられます。

このコラムでは、国税及び地方税のキャッシュレス納付・電子納税の概要と実務対応について2回にわたり解説します。

当コラムのポイント

- キャッシュレス納付の普及に向けた取り組みが分かります

- キャッシュレス納付・電子納税の概要について分かります

- キャッシュレス納付・電子納税の実務対応について分かります

※2024年4月時点の国税庁・地方税共同機構HPで公表されている情報をもとに記載しています。

- 目次

-

とある会社にて

上司:そろそろ税金の納期限だけど、準備はできてるかい?

部下:それが、電子申告をしていると法人税の納付書が来なくなったみたいで・・・

上司:税務署に貰いに行かないといけないのか。

部下:地方税はもっと大変で、納付書は、市町村ごとに異なる場合があるし、手数料がかかる団体もあるんですよ~!

上司:そろそろ国が進めているキャッシュレス納付に取り込まないといけないけど、やり方が・・・!?

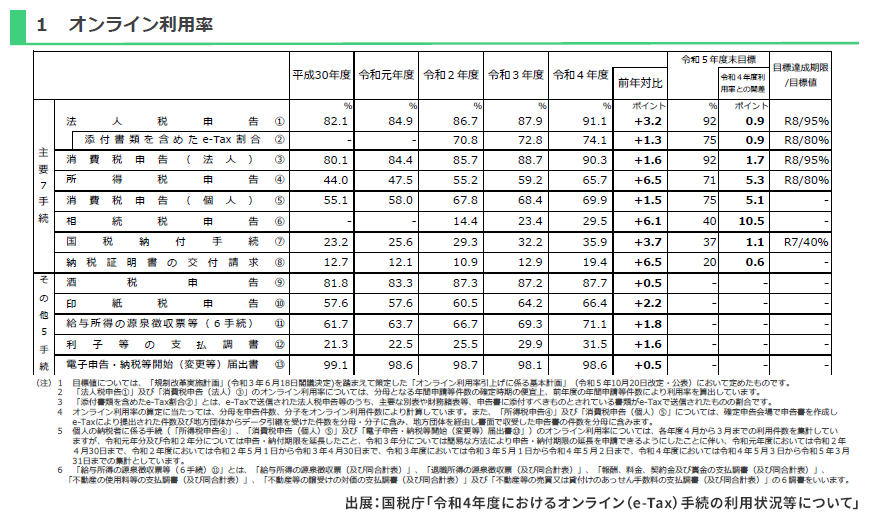

こんな声も最近聞かれていますが、国税庁発表資料によると令和4年度のキャッシュレス納付割合は35.9%となっており、法人税のオンライン利用率91.1%の電子申告割合と比べると低い状況となっています。

財務省は納税者の利便性の向上と税務行政の効率化を図る観点から、これを令和7年度までに40%に引き上げるとの目標を掲げています。

注:35.9%には個人の振替納税12.6%が含まれているため、法人の電子納税割合はまだ低い状況です。

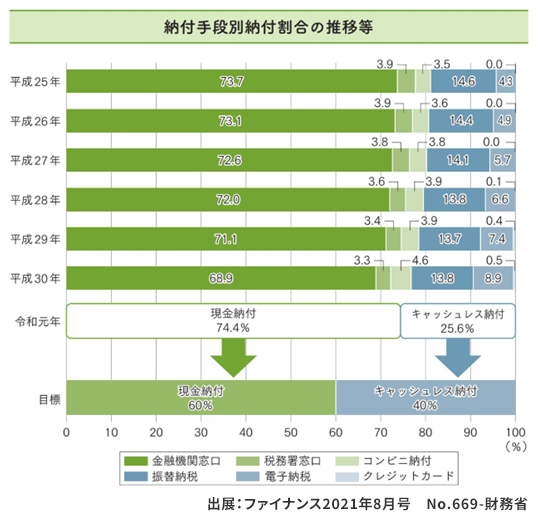

ここ数年で納税者の利便性向上や社会コスト削減の観点から申告手続きや納付手続きのオンライン化が進められています。キャッシュレス納付は電子納税(インターネットバンキング、ダイレクト納付)と振替納税、クレジットカード納付、スマホ決済など非対面納付方式を指しており、納付方法とともに対象税目も増えています。

キャッシュレス納付は、国税や地方税の納付手続を自宅やオフィスからインターネットを経由して電子的に行う手続きです。

金融機関等の窓口に出向く必要がなく、e-TaxやeLTAXの利用時間内でかつ金融機関のインターネットバンキング等の利用時間内であればいつでも納付が可能です。

毎月納付が必要な源泉所得税や住民税(特別徴収)などに利用すれば、大きな事務負担の削減が期待できます。また電子証明書も不要ですので、大変便利な仕組みといえます。ただし領収書は発行されませんので、納付後の完了通知を保管する等の措置が必要になります。

注:納付完了通知は電磁的記録に該当せず、電子取引データとしての保存は不要です(電子帳簿保存法一問一答より)

このコラムでは主に法人が利用するインターネットバンキング、ダイレクト納付、クレジットカード納付について解説します。

1.国税の納付手続

(1) 利用可能な納付手段

- ①インターネットバンキング

金融機関のインターネットバンキングを利用して納付する方法です。- 1) 事前準備

金融機関との間で、インターネットバンキングの利用手続きを行う必要があります。ご利用の金融機関にご確認ください。 - 2) 利用可能金融機関一覧

- 3) 手数料

なし(金融機関によってはインターネットバンキング等の利用に当たり手数料がかかる場合あり)

- 1) 事前準備

- ②ダイレクト納付

事前に税務署へ届出等をすることで、e-Taxを利用して電子申告または納付情報登録をした後に、届出をした預貯金口座からの振替により、簡単なクリック操作で即時または期日を指定して納付する方法です。また、複数の口座を登録している場合は引落し口座を選択して納付できます。- 1) 事前準備

所轄税務署へ「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」の提出が必要です。この届出書は国税庁ホームページに掲載されています。

https://www.nta.go.jp/taxes/nozei/nofu/index.htm

ダイレクト納付が利用可能となるまでには、概ね1か月程度かかります - 2) 利用可能金融機関一覧

- 3) 手数料

なし

- 1) 事前準備

- ③クレジットカード納付

インターネット上でクレジットカード支払の手続きを行い納付する方法です。- 1) 事前準備

クレジットカードの用意 - 2) 利用可能なクレジットカード

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/nofu-shomei/nofu/credit_nofu/index.htm - 3) 利用可能額

1度の手続につき、1,000万円未満、かつ、ご利用になるクレジットカードの決済可能額以下の金額(決済手数料含む) - 4) 手数料

納付税額に応じた決済手数料がかかる

- 1) 事前準備

(2) 対象税目

全ての税目

ただし、納付手続方法により利用できない税目があります。詳細は、e-Taxホームページをご確認ください。

https://www.e-tax.nta.go.jp/nozei.html

(3) 利用可能時間

国税受付システムの利用可能時間内(電子申告と同様の時間)で、金融機関オンラインサービスが利用できる時間内となります。

(4) ご参考:ダイレクト納付専用の手続き

ダイレクト納付については、通常の納付手続きに加え、以下の手続きが利用できます。

- ①自動ダイレクト(令和6年4月~)

e-Taxで申告等データを送信する際に、必要事項にチェックするだけで、各申告手続の法定納期限当日(法定納期限当日に申告手続した場合は翌取引日)に自動的に口座引落しすることができます。

https://www.nta.go.jp/taxes/nozei/nofu/index.htm#jidoudirect

なお、この手続きは国税のみで、地方税に自動ダイレクトの手続きはありません。 - ②通算親法人による一括ダイレクト納付(グループ通算用)

グループ通算制度を適用している場合は、通算親法人が、通算グループ内の各法人の法人税・地方法人税の納付額をダイレクト納付で一括納付(通算親法人の口座から引落とし)することができます。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/hojin/group_tsusan/direct.htm

実務対応についてはTKC WEBコラムで足立好幸先生が執筆されていますので、ぜひご覧ください。

2.地方税の納付手続

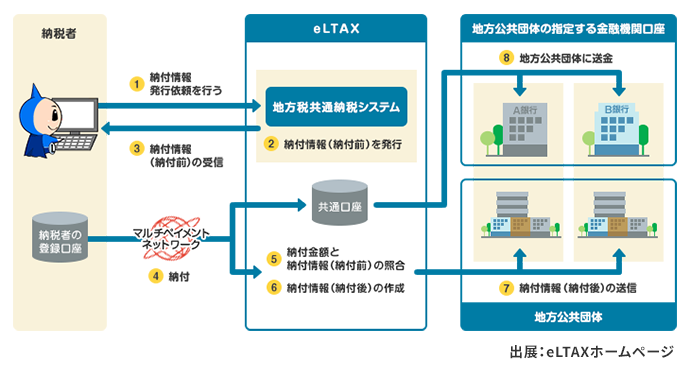

令和元年10月から全国の複数の地方公共団体に対して一度の操作で電子納税が可能となる「地方税共通納税システム」が稼働しました。

これにより、数の多い分割法人での法人住民税、事業税等の納付あるいは個人住民税の特別徴収税額の納付等が一括で納付できるようになりました。また、地方公共団体が指定する金融機関を意識することなく納付できるようになりました。

(1) 利用可能な納付手段

地方税も、国税と同様にインターネットバンキング、ダイレクト納付、クレジットカード納付が利用できます。ただし、ダイレクト納付の届出方法など国税と異なる点もありますのでご留意ください。

- ①インターネットバンキング

- 1) 事前準備

金融機関との間で、インターネットバンキングの利用手続きを行う必要があります。ご利用の金融機関にご確認ください。 - 2) 利用可能金融機関

- 3) 手数料

なし(金融機関によってはインターネットバンキング等の利用に当たり手数料がかかる場合あり)

- 1) 事前準備

- ②ダイレクト納付

- 1) 事前準備

金融機関に「地方税ダイレクト納付口座振替依頼書」を事前に提出する必要があります。

手順は以下の通りとなります。

・PCdesk(Web版)で口座情報の仮登録

・口座振替依頼書及び送付先の宛名ラベルを印刷し、金融機関へ郵送

ダイレクト納付が利用可能となるまでに、口座振替依頼書の提出後、10日~30日程度かかります。 - 2) 利用可能金融機関

- 3) 手数料

なし

- 1) 事前準備

- ③クレジットカード納付

- 1) 事前準備

クレジットカードの用意 - 2) 利用可能なクレジットカード

https://www.eltax.lta.go.jp/kyoutsuunouzei/sousa/creditcard/ - 3) 利用可能額

1度の手続につき、1,000万円未満、かつ、ご利用になるクレジットカードの決済可能額以下の金額(決済手数料含む) - 4) 手数料

納付税額に応じた決済手数料(決済サイトのシステム利用料)がかかる

- 1) 事前準備

(2) 対象税目・手続き

地方税の電子納税では、税目や税金の種類により納税手続きの方法が異なります。

- ①電子申告したデータをもとに納税を行う税目

- 1) 法人都道府県民税・事業税(特別法人事業税を含む。以下同じ)

- 2) 法人市町村民税

- 3) 事業所税

- 4) 個人住民税(退職所得に係る納入申告)

- ②納付金額を直接入力して納付する税目

- 1) 個人住民税(特別徴収)

- 2) 法人都道府県民税・事業税等の見込納付、みなし納付、更正、決定

- 3) 法人市町村民税の見込納付、みなし納付、更正、決定

- ③納付書に記載のeL-QR・eL番号を使用して納付する税目(賦課税目)

- 1) 固定資産税

- 2) 都市計画税

- 3) 自動車税(種別割)

- 4) 軽自動車税(種別割)

- 5) 上記のほか、納付書にeL-QR・eL番号が記載されている賦課税目(※)

(※)地方公共団体ごとにeL-QR・eL番号記載の納付書への対応状況が異なります。地方公共団体のHP等でご確認ください。

(3) 利用可能時間

地方税ポータルシステムの利用可能時間内(電子申告と同様の時間)で、金融機関オンラインサービスが利用できる時間内となります。

これまでみてきたとおり、キャッシュレス納付や電子納税には様々な方法が用意されています。

納付日を指定や取消、複数の銀行口座からの選択ができることを考えると、国税・地方税ともにダイレクト納付が最も利便性が高いと考えられます。次回は電子納税の具体的な実務対応について解説します。

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。